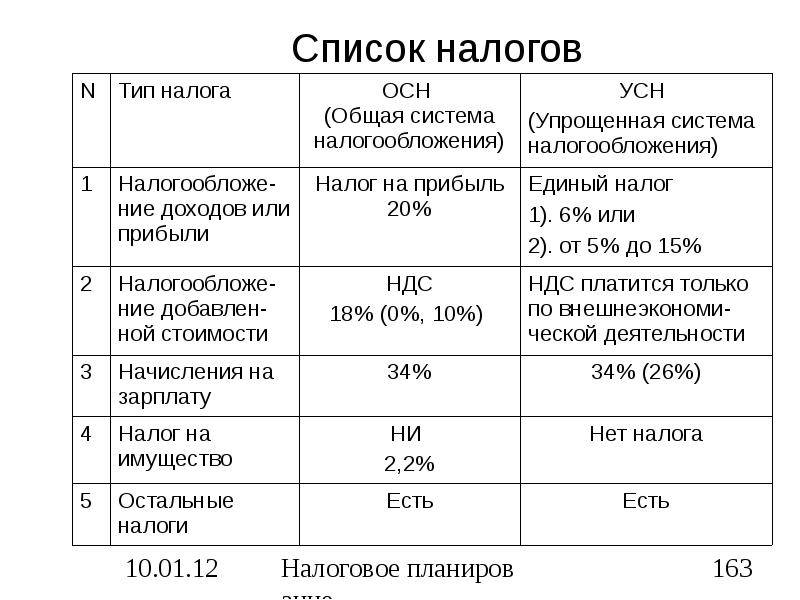

Когда ждать налоговую проверку?

Стоит понимать, что упрощенная ставка – это словно «красная тряпка» для налоговиков. Ведь отчисления в пользу бюджета в таком ракурсе серьезно сокращаются. И они будут проверять законность этой формы всеми доступными способами. Вот почему нелишним будет привлечение экспертов к заполнению деклараций, а также профессиональных юристов, которые смогут проконсультировать вас по всем аспектам этого формата налогообложения.

Подробнее