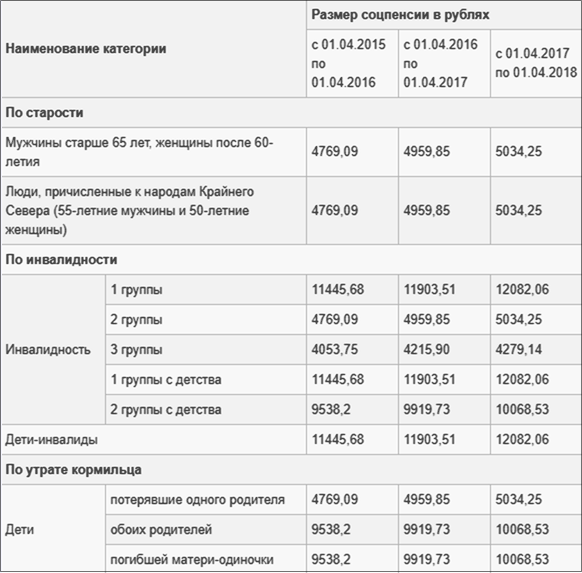

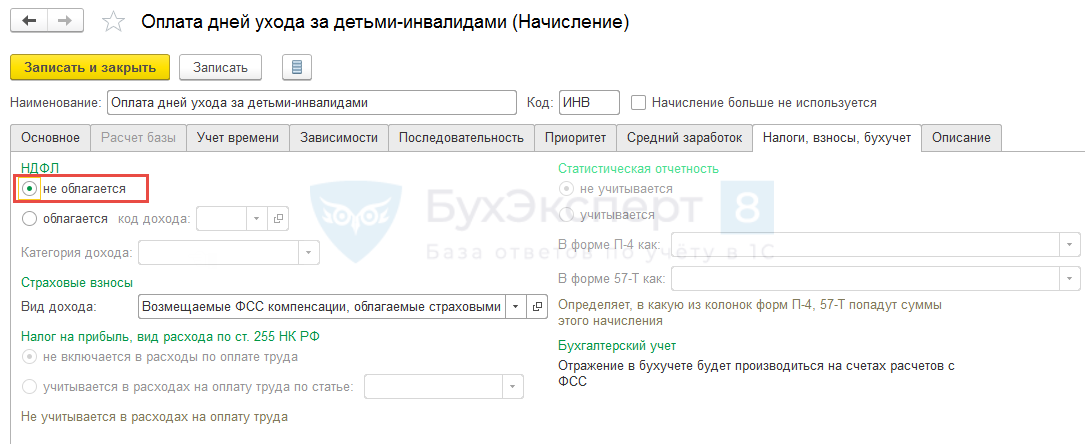

Межбюджетный трансферт из федерального бюджета является источником доходов ФСС (пп. 1 п. 2 ст. 1 Федерального закона от 03.12.2012 N 219-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2013 год и на плановый период 2014 и 2020 годов»). ФСС вправе обеспечивать расходы, финансируемые за счет средств федерального бюджета, на оплату четырех дополнительных выходных дней работающим родителям для ухода за детьми-инвалидами, производимые непосредственно страхователями, путем взаимного расчета со страхователями по средствам обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (пп. 6 п. 1 ст. 7 названного Закона). Отсюда следует, что такие выплаты имеют компенсационный характер и не подлежат обложению страховыми взносами.

Вместе с тем Президиум Высшего Арбитражного Суда Российской Федерации в Постановлении от 08.06.2020 N 1798/10 признал, что оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами как иная выплата, осуществляемая в соответствии с действующим законодательством, в силу пункта 1 статьи 217 Кодекса не подлежит обложению налогом на доходы физических лиц.

Подробнее